数据源提供:车300+行业数据合作机构

数据采集时间:2018年10月1日-2018年10月31日

数据覆盖率:B端覆盖率量94.5%,C端覆盖率89.7%

城市覆盖率:91.3% 一线城市覆盖率:100%

偏差容错率:1.56%以内

发布时间:2018年11月9日

金秋十月,碧空如洗,“银十”相比“金九”消去了颓势,总体销量约126.60万辆,较9月增长3.58%;但同比去年10月,仅增长34.58%,形势不容乐观。

本月各省份二手车交易量TOP10榜单,浙江省依旧占得头名,广东位居第二,山东击败江苏赢得探花之位。榜单中除河北省的交易量较9月有降低外,其余省份均呈上升趋势,平均增幅5.04%;其中福建省增幅相对较高,达12.82%;与去年同期相比,各省交易量仍延续较好的增长态势,平均增长率43.01%;湖北省同期增长率最高,达64.05%。

本月重点城市二手车交易量TOP10榜单,宁波以6.69万辆的销量,19.16%的环比增幅,重回榜单头名,成都以6.33万辆交易量,环比增幅8.39%,位居第二,武汉继续排在第三,销量5.34万辆,环比增幅15.28%。

本月TOP10榜单城市,环比均呈上升趋势,平均增幅11.53%;其中,宁波环比增幅最高,达19.16%;相比去年同期,则武汉同比增幅最大,为84.91%,苏州也不容小觑,同比增长80.52%;虽然TOP10城市销量相比9月有所增长,但10月份新车市场的“寒冬”延续,也给二手车市敲响了“警钟”,未来两月车市情况如何,还让我们拭目以待。

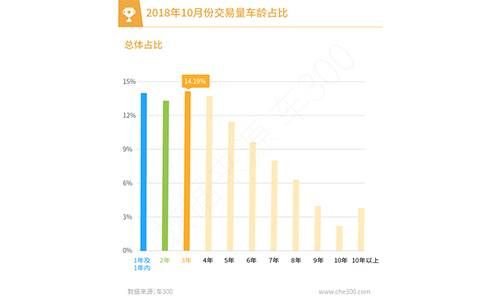

10月份各车龄段二手车交易量分布中,四年车龄的交易量占比最高,总体占比达14.19%;相比9月份,整体呈微增长趋势,平均增幅为1.12%,三年和四年车龄的交易量增幅相对较高,分别为16.62%和14.72%,而一年及一年内车龄的交易量出现了下滑,环比降幅5.75%。

整体来看,交易量随车龄的增长而减少;与去年同期相比,除一年及一年内车龄段交易量有微幅下降外,其余车龄段交易量均呈上涨趋势,9年车龄同比增长率最高,达78.53%;各车龄平均同比增长率44.02%。

本月二手车交易量价格区间分布中,0-20万元价格的车辆,依旧是二手车市场的交易主体,约占总体销量的88.54%;5-10万元车型占总体比例最高为34.95%;与上月相比,各价格区间交易量整体呈上升趋势,平均增幅6.32%,其中200万元以上车辆交易量增幅最高,为15.75%;与去年10月相比,0-30万车型整体增长,平均增长率为33.77%,其中5-10万元车型增幅最大,达37.47%;30-200万车型整体下跌,平均下降率9.64%,100-200万车型跌幅最高,为14.96%。

本月二手车交易量车型级别分布中,轿车车型占比为68.23%,相比8、9月份轿车车型占比65.59%、65.82%,持续保持上升趋势;紧凑型轿车依旧是轿车车型中销量最好的,其占比为33.29%,较上月占比有6.31%的增长。

纵观本月SUV车型,总销量比上月略微上涨557辆;SUV市场持续不温不火,销量变化平平,消费者对于SUV的追求热情正在降温,不是SUV不好卖了,而是那种所有SUV都好卖的局面结束了。中国SUV市场寒流,击垮众多自主品牌车型,作为自主品牌紧凑型SUV,并长期稳居榜首的H6销量变化也非常明显,10月份新车销量虽居于榜首,但同比却下跌16.08%,而合资品牌SUV反而出现了逆市上扬现象,以日系为主的合资车型CR-V用破万的销量迎来回暖之际,汉兰达凭借9935辆的销量,同比增长37%,在中型SUV市场异常坚挺,德系SUV则相对稳定,没有出现较大幅度变化,或是受其今年频繁推出新车型的影响,在SUV市场增速减缓情况下,持有稳定销量。

各国别派系占比排名未有变化,自主品牌在二手车交易总量的占比26.68%,环比上月增长1.99%,依旧领先别国品牌交易量,德系、日系、美系车紧随其后;各国别派系占比相比上月略有起伏,平均降幅0.23%。

观察本月二手车品牌交易量TOP9榜单,排名较上月变化微乎其微,各品牌销量相比上月,整体呈上升趋势,平均增幅10.46%,福特以15.80%的最高增幅,从上月第七升至第六位,与日产互换排名;大众品牌依然遥遥领先,交易量占比达13.12%,丰田以6.90%占比,位列第二,本田以6.68%占比排在第三位。

10月份,新车市场持续低迷,同比跌幅相比9月,或许将会更大,这样意味着继7、8、9月三个月连跌之后,10月份将迎来“四连跌”; 由于去年同期,正值小排量购置税优惠政策退出的尾期,高基数构成我国车市今年下半年销量同比下行的表现;二手车市场亦受其牵连,增速迟缓。

交易车型占比方面,福克斯,科鲁兹、雅阁分别占据TOP10榜单前三位;榜首福克斯销量增长环比亦是最高,达23.63%;英朗以1.54万辆销量,21.95%的环比增幅,跻身TOP10榜单第八位;奥迪A6L仍是豪华车中最具竞争力车型,为榜单中唯一的豪华车型;而自主品牌哈弗H6,虽本月仍是自主SUV新车销量冠军,但在二手车交易榜TOP10中已不见其踪影。10月整体销量相比9月呈上升趋势,TOP10车型交易量平均增长17.54%。

二手车交易各国别派系中,车辆的车龄分布主要集中在1-8年阶段,除美系品牌车型交易车龄3-5年占比最高为32.41%外,其他派系车型交易车龄均以1-3年占比最高。

【免责声明】本文仅代表作者个人观点,与本网无关,其原创性及文中内容未经本站证实,本站不对内容的真实性、完整性、准确性给予任何保证或承诺,仅供读者参考。本站作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表本站立场。如本文内容影响到您的合法权益(含文章中内容、图片等),请及时联系本站,我们会进行相应处理。(联系邮箱:mycar168@mycar168.com)

评论