其实驾驶行为评分模型,已经不是一个新鲜的话题。在美国,私家车车主拿着Verisk Analytics算出的驾驶评分,可以去当地保险公司打折。放眼全球,却没有任何一个能够适用于商用车的驾驶行为评分模型。而今天,全球顶尖UBI巨头没做到的事情,中国的一家车联网企业做到了!

【成为智能】的商用车驾驶行为评分模型通过更多大数据技术和机器学习,对OBD基础数据、维修保养数据、天气路况数据、交通违法数据、保险理赔数据等海量数据,进行数据预处理与数据分析挖掘,在车辆属性识别、驾驶人属性识别、个性化价格、价值参数计算、分类价格对比、反保险欺诈评估等功能中得以应用,更精准地对驾驶人的驾驶行为优劣进行评价,识别其出险风险及风险里程。

*半监督无监督机器学习:模型过程中通过吞噬数据,自动训练数据,自动更新适配模型关键参数,自动输出驾驶行为评分和风险里程。

首创【风险里程】算法

【成为智能】首次提出风险里程概念:根据驾驶人行驶百公里所产生驾驶行为数据计算出的EW-AHP驾驶行为分数,即为驾驶人的基准驾驶安全裕度。驾驶安全裕度从1-100等分为100等份,1为驾驶安全裕度最小值,表示风险最大,100为最大值,表示风险最小。通过驾驶评分及风险里程,可以对驾驶人进行风险分级。

例如:A、B两车主同跑100公里,通过风险里程算法得出:A的风险里程是150公里,B的风险里程60公里。A开了100公里,但相当于普通人开了150公里的风险,B开了100公里,只相当于普通人开了60公里的风险。保险公司就可以将车险费率与驾驶行为评分、风险里程挂钩。

当车险费率的厘定和驾驶风险更加匹配时,驾驶习惯好、驾驶风险低的驾驶人,就能享受到更多的费率优惠;而平时开车时不良驾驶习惯较多、驾驶风险较高的驾驶人,则需要承担更高额的保费。

驾驶行为评分模型的实际应用

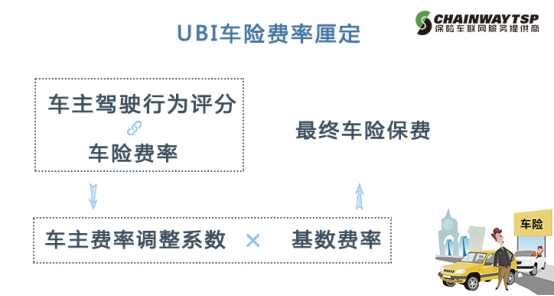

根据UBI车险费率厘定方法,在计算车险费率时,应先基于驾驶人的驾驶行为评分,建立车险费率与驾驶行为评分的挂钩联动模型,确定驾驶人的费率调整系数,并将基数费率与费率调整系数相乘,得到驾驶人的最终车险保费。

【成为智能】已将该套算法实现为了高性能软件开发包(驾驶行为评分模型库),可以直接通过Java语言轻松调用,并可运行于Linux、Windows等主流服务器系统。这套基于“风险里程”的驾驶行为评分模型,已经应用于国内前十大保险公司。

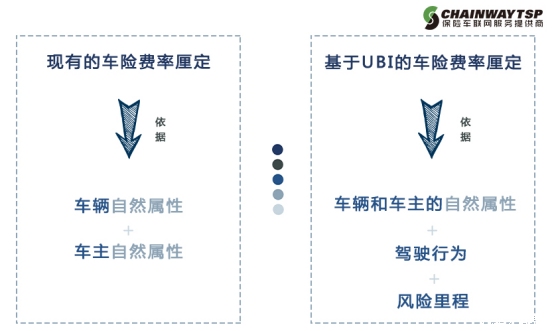

研究表明,驾驶人的驾驶行为是交通事故的重要影响因素之一,但现有的车险费率厘定,更多是根据车辆和驾驶人的自然属性,并没有对驾驶人进行全面的风险评估,尤其缺失是驾驶行为及风险里程,对驾驶人采用基于UBI的车险费率厘定已是大势所趋。

深圳市成为智能交通系统有限公司自2006年成立以来,一直专注于车联网领域核心技术的探索,汇聚行业专家及技术人员共同研发的驾驶行为评分模型和驾驶行为评分模型库,能够帮助保险公司筛选最优质的驾驶人,并为其提供更好的点对点服务,从而降低赔付成本。

基于驾驶行为评分模型的UBI车险费率厘定模式,对于促进车险费率的差异化和合理化,减少交通事故的发生,改善交通道路安全都将具有重要的现实意义。

评论