这些保险并不是都一定要买,其实可买可不买, 哪具体哪些汽车保险可以不用买?

目前中国车险市场上,车辆保险主要有两大类:交强险、商业险。

交强险是每个司机都必须要交的险种,而商业险则要看个人需要。

交强险

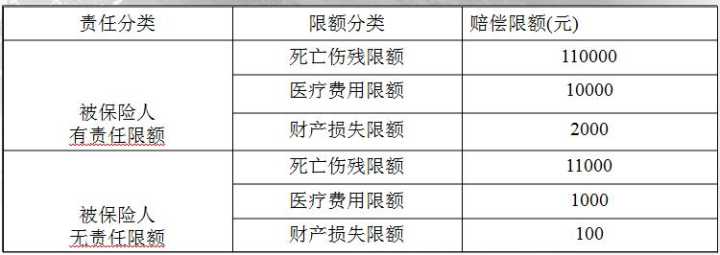

交强险是国家强制要求上的,全称—机动车辆强制责任保险。交强险的理赔最高限额是12.2万。大家听了还挺高兴,还算不少,一般的车辆损失也就够了。但是不要高兴太早了,交强险有个分项目赔偿原则:

从上表可知,

如果被保险人有责任时, 撞人致死或全残:11万 ,部分残疾有相应的比例赔付;撞人受伤:1万 ;第三方财产损失:2千。

如果被保险人无责任时, 死亡伤残赔偿限额为1.1万,医疗费1千,财产100。

交强险累积赔付。意思是:一年的保险金额就这些,几次出险理赔金额要加一起算。超过了就自费。

上完交强险之后一定要把交强险的标志黏在车上,被交警查到没黏的,罚200。

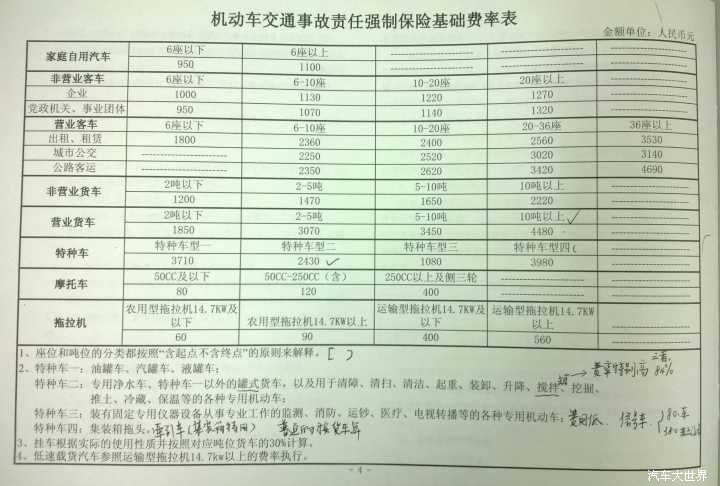

关于交强险的费率是什么样的呢?一般会分为基础费率和浮动费率

基础费率表

私家车保费浮动举例

以下保费与出险,脱保,过户有关系,若任意一项变化了,那样保费也会变。但如果连续未出险则按照以下金额逐年递减。

1、家庭自用车

年份: 6座以下,6座以上

第一年: 950元,1100元

第二年: 855元 , 990 元

第三年: 760元 , 880元

第四年: 665元 , 770元

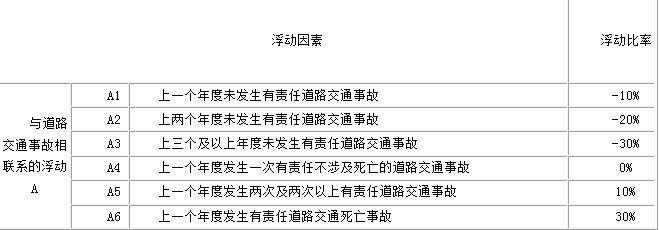

如果一年出险次数较多,则保费上浮,如上图浮动费率表所示。

2、非营业客车(企业)

年份: 6座以下,6-10座,10-20座,20座以上

第一年: 1000元,1130元,1220元,1270元

递减规则为:连续1年未出险打9折,连续2年未出险打8折,连续三年未出险打7折,保监会有一个7折令,最低就是七折。

商业险

其实是一个组合,包含很多细项险种:机动车损失险、第三者责任险、车上人员责任险—司机、车上人员责任险—乘客X座、全车盗抢损失险、车身油漆单独损伤险(划痕险)、涉水险,各项不计免赔、指定专修厂特约等。

机动车损失险

被保险人或其允许的驾驶员在驾驶保险车辆时发生保险事故,造成保险车辆受损,保险公司在合理范围内予以赔偿车损险也就是针对车辆本身的损失投的保险。不上车损险,附加险上不了。 较常见的车损:碰撞、倾覆(翻车)、自然灾害等(冰雹、暴雨、爆炸等等)。保费一般1千多保10万,和车辆型号价格有关,相当于一天3元。这项保险的理赔率也非常高。

第三者责任保险

1、第三者险是赔给第三者的,不包括自己家人。网上有新闻说自己小孩或者老公因为倒车被撞死,因为经验不足,技术不熟,对不起这种情况车险不能理赔。如果是外人,可以理赔。这也是为了防止骗保,故意伤害家人。

2、没有分项赔偿原则,有损就赔。

3、不累积保险金额,例如投保10万的三者,第一次出险理赔后, 第二次保险金额还是10万,不会因第一次理赔过而减去上一次赔偿的金额。

4、商业三者险的保费: 一般在几百元,5万起,例如600左右保10万,800左右20万,1千左右30万。建议额度在50万以上。少了万一真遇到事故时,恐怕倾家荡产都赔不完。

车上人员责任险

负责赔偿保险车辆交通意外造成的本车人员伤亡。一名司机加四名乘客(乘客数)。一般每人保险金额1万到3万,乘客一人保费40左右保险金额一万, 2算起来,四人保费100到300左右。这个费用比较尴尬,保险的金额也不高,所以特殊情况下车主可以提醒乘客 ,一定要给自己上意外险。意外险100到500的保费,保险金额几万至几十万。朋友搭车出了事故,竟至于双方闹到法庭,根本原因还是钱,所以应该转嫁风险给保险公司,而不是单纯由司机来赔偿。关于朋友搭车,法律规定:不管乘客是有偿乘坐还是免费搭车,承运人都有将乘客安全送达目的地的法定义务

划痕险

划痕险,一般刚买的新车都喜欢上划痕险。为什么说划痕险不值得上呢?举例来说。划痕险,额度2000元,价格400元!5000元额度,价格800元!额度进行累加的话,第二年的保费会上涨。这样一来,这个保险非常不划算,真有划痕了,直接走车损险。

自燃险

新车其实没有必要上自燃险,完全是心理安慰的作用。因为新车在质保期内,发生了自燃的情况,厂家会进行赔付,自燃险就没有用了。如果是自己该线路导致的自燃,那别说保险不赔了,厂家也不会赔。

涉水险

大家在购买涉水险之前,一定要仔细阅读以下涉水险的规则。只有发动机进水的时候,才会进行赔付。涉水后再次启动发动机,不会赔付!街道涉水等,保险公司也不会赔付。这个“天灾人祸”的险种的意义不大。注意你车进水了以后不要再次打火,再次打火以后保险公司不负责赔偿,认为是你操作不当导致,拒赔!

玻璃独碎险

所谓的玻璃独碎,意思就是,只有前挡风玻璃碎了,才能得到赔付。这种可能性有没有?的确有。但是发生的可能性的确很小!即便是车玻璃真的碎了,那么也可以找车损险进行赔付,因此玻璃险单独出来没有什么必要!

盗抢险

盗抢险理赔的要求:车被盗后,到县级以上公安部门报案,60天 没找到,可以要求理赔。

主要保险责任有:

1、保险机动车(含投保的挂车)全车被盗窃、被抢劫、被抢夺,经县级以上公安刑侦部门立

案证实,满六十天未查明下落;

2、保险机动车全车被抢劫、被抢夺过程中受到损坏需要修复的合理费用;

3、保险机动车全车被盗窃、被抢劫、被抢夺后受到损坏或因此造成车上零部件、附属设备丢失需要修复的合理费用。

责任免除中有一条:非全车遭盗抢,仅车上零部件或附属设备被盗窃、被抢劫、被抢夺;全车盗抢险,意思是,丢了某个轮子、反光镜那不能赔。

所以如果车子安全的环境下,这个险种是可以不买,丢了个零件不赔,只有整车丢了还能获赔。

不计免赔特约险

商业第三者责任保险的条款中规定了,保险人将根据驾驶人在事故中所负的责任,采取一定的责任免赔率:

负全部责任的,免赔20%。

负主要责任的,免赔15%;

负同等责任的,免赔10%;

负次要责任的,免赔 5%;

另外不要把所有证件都放在车里,行驶证放车里,其他证随身带,以免车辆损失造成证件损毁,缺少证件到时候理赔的时候会扣一些免赔,缺一样扣0.5%(行使证,购车发票,车辆登记证等等),少了备用钥匙扣3%。

指定专修厂特约

上了这个险种,出险修车可以按照4S店的定损价格维修。

如果没上,只会按照一般修理厂的市价定损,如果想去4s店维修,那么自己就要担负其中的差价。

一般好一点的车,比如进口的车,或者配件特殊供应渠道单一的建议上一个。

车价在30万元以上的建议险种

如果车价在30万以上是可以把划痕险买上,但自燃险不用买。至于盗抢险要根据情况而定,车型是否为易盗车型,如果是,还是建议买上。注意平时你的停车习惯,和车辆是否有固定并且安全、有人看管的场所停放。如果不乱停乱放,平时也有专人看管,可建议不买。

还有一个就是车上人员责任险,也就是座位险,此险种不贵,但如果家人都有比较高的人生意外险或者其他商业险,可不用购买。但是座位险不同于意外险的是,它保的是不指定的人,意思就是在车上的任何人都是保险对象。比较重要的险种就是车损险、第三者责任险、玻璃险、不计免赔险。

方案推荐

新手+新车

交强险+车损险+第三者险+盗抢险+车上人员责任险+不计免赔特约险

原因:毫无道理的全面保障型。

新手+旧车

交强险+车损险+第三者险+车上人员责任险+不计免赔特约险

原因:不少新手常常开旧车练手艺,建议投保时还是要尽量保足。由于小偷很少光顾老旧车辆,所以盗抢险可免。

老手+新车

交强险+车损险+第三者险+盗抢险+车上人员责任险+划痕险

原因:崭新的靓车在吸引路人眼球的同时,也吸引了窃贼的注意,所以可以投保盗抢险,划痕险也可以适当投一些,主要看你的车子档次。

老手+旧车

交强险+车损险+三者险+车上人员责任险

原因:熟练的驾驶技能加上一辆服役年头较长的老车,使您只需选择最重要的险种投保即可。交强险是强制投保险种,无法省略。同时,即使是老车,大碰撞后也要修理,所以投保车损险能减少很多麻烦。另外,与车相比,人仍然是最重要的,因此,投保车上人员责任险必不可少。

上车险所需要的资料

个人车需要的资料:

1.车主身份证正、反两面照片

2.行驶证照片;

单位车需要的资料:

1.组织机构代码证复印件

2.行驶证复印件

3.单位公章

评论