■制图/王珏

新规

保监会《指导意见》征求意见完毕,今后买车险将有新玩法。

变化

车主驾驶习惯、车辆“零整比”系数都将影响保费定价。

利好

车险降价空间不大,但今后汽车维修费可能大幅减少。

近年来,车险高保低赔、理赔难等问题广受消费者诟病,车险费率改革也逐步提上日程。继上月“2014车险联席内部大会”确定车险费率改革主基调后,中国保监会向各财险公司发布《关于深化商业车险条款费率管理制度改革的指导意见(征求意见稿)》(下称“《指导意见》”),据三湘都市报记者了解,现已征求意见完毕。

根据《指导意见》,未来的车险费率或将根据车主的车型、驾驶习惯、违章记录等进行“私人定制”,商业车险改革或以车型定价为基础,通过费率和条款的相互配合,让市场主体有更多的选择权。湖南省保险行业协会副秘书长阳继泽表示,虽然具体的细则还没出台,但可以预见的是,每一名车主的车险,即将“与众不同”。

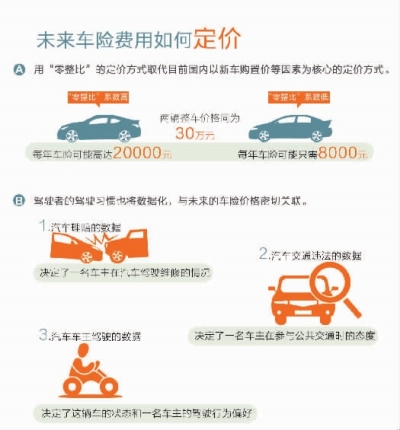

【变化一】“零整比”决定基础保费

本次车险费率市场化,将把国际上普遍采用的按车型定价模式正式推入市场,用“零整比”的定价方式取代目前国内以新车购置价等因素为核心的定价方式。按照现行的车险报价制度,两辆同价位的不同品牌汽车,车险费率差不多。但今后按照“零整比”来定价,基础保费就会相去甚远。

解读:所谓汽车“零整比”,是指零配件与整车销售价格的比值,即市场上车辆全部零配件的价格之和与整车销售价格的比值。“零整比”系数越高,代表零配件定价越贵。

而来自保监会的数据显示,目前中国的保险公司汽车保险理赔款,高达近72%用于支付汽车零部件的更换。车险费率化改革后,消费者在买车时,除了关注车型车价本身,最关注的可能就是这款车的“零整比”,因为它决定了车辆的基础保费高低。

【变化二】“好车主”续保可低至7折

除此之外,驾驶者的驾驶习惯也将数据化,与未来的车险价格密切关联。

各大保险公司公开披露的财报显示,目前保险公司几乎用了近80%的不出险的“好车主”保费,用于支付赔偿20%左右的常常出险的车主。这一现象将随着车险费率市场化的实施而改变。

按照保监会副主席陈文辉的设想,车险市场化之后,保险公司将拥有商业车险费率拟定自主权,在参考基准纯风险保费的基础上,可以自主决定附加费用。这样一来,保险公司可针对消费者驾驶行为、违规记录、车辆零配件价格、维修成本等多种因素在市场规定费率之内自主确定车险价格浮动。

解读:“今后,交的罚单越多,车险价格就越贵。”长沙市梓园路一家财险公司的吉经理表示,那20%常出险的车主,今后的保费就可能很贵了。相反,拥有良好的驾驶习惯、从不出险的车主将得到更多的折扣。如果车主驾驶记录良好,连年不出险,保费最低可降至原来的70%。

分析

车险费下调空间不大

多名业内人士称,车险老三家(人保、平安以及太保)已经占据了车险市场70%的份额,而本身盈利能力就偏弱的中小公司将面临市场份额更加萎缩的局面。对于目前相对稳定的市场格局,再打价格战的动力已经不大。

汽车行业专家钟师也预测,在目前稳定的市场格局情况下,车险费率下降的空间其实并不会很大。

维修费可能大幅减少

湖南省保险行业协会副秘书长阳继泽在接受记者采访时表示,对消费者而言,从保险的购买和汽车的维修整体上来看是有利的。

随着商业车险费率市场化改革的不断推进,很快将有一大批社会维修机构,成为亿万私家车主出险后汽车修理的新选择。随着车险费率市场化改革的推进,不仅目前汽车4S店的暴利模式将遭受冲击,也将从根本上促使和推动汽车厂家关注整个汽车维修,而这带来的最终结果就是汽车维修费用的大幅减少。

记者手记

让里程和天气也成为

车险的定价选择

从大航海时代保险业诞生起,保险业的本质就是保障。但是保障,就要不断满足人类社会发展的需求。

在美国,市民可以按里程购买车险,开了多少公里就付多少公里的保费,不开就不用付钱。而在德国和荷兰,如果你是一名驾驶习惯良好的驾驶员,直接就能获得最低价之外多达20%—30%的折扣。

我们为什么不可以?单双号限行的城市为什么不能只买出行那天的保险?天气恶劣的时候不开车不买保险行不行?未来的汽车保险,可不可以告别一年买一次,去满足更多个性化需求……

虽然目前还有很多地方需要探讨商榷,希望车险费率市场化的推进,能让市场那只看不见的手发挥决定性作用,让天气和里程等也成为车险的定价因子,最终真正实现车险的“私人定制”。

近年来,车险高保低赔、理赔难等问题广受消费者诟病,车险费率改革也逐步提上日程。继上月“2014车险联席内部大会”确定车险费率改革主基调后,中国保监会向各财险公司发布《关于深化商业车险条款费率管理制度改革的指导意见(征求意见稿)》……

评论